반응형

1. 양도소득세(양도세) 세율

(매입가 - 매도가 = 양도시 발생하는 이익분)

예를 들어, 매입 5억원, 매도 6억원일 때 1억원의 수익이 생겼고, 이에 대한 세금을 부과하는 것

1) 양도소득세 비과세

1. 세대원 전원이 주택 1채만 보유할 것

2. 주택보유기간 : 2년 이상

3. 주택 실거래가 : 12억원 이하

1) 기본세율

| 과표 | 세율 | 누진공제 |

| 1,200만원 이하 | 6 % | |

| 4,600만원 이하 | 15 % | 126 만원 |

| 8,800만원 이하 | 24 % | 576 만원 |

| 1.5억원 이하 | 35 % | 1,544 만원 |

| 3억원 이하 | 38 % | 1,994 만원 |

| 5억원 이하 | 40 % | 2,594 만원 |

| 10억원 이하 | 42 % | 3,594 만원 |

| 10억원 초과 | 45 % | 6,594 만원 |

위 예제에서

2년 이상보유했을 경우

1억원을 양도이익분에 대한 세금을 계산해보면

1억 X 35%(1.5억) - 1,544만원

= 1,956만원의 양도소득세

하지만,

1가구 1주택

혹은

일시적 1가구 2주택의 경우

주택 구입가격이 12억원 이하는

비과세 해택이 있다.

국세청 : https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2310&cntntsId=7711

국세청

국세청

www.nts.go.kr

1) 기본세율

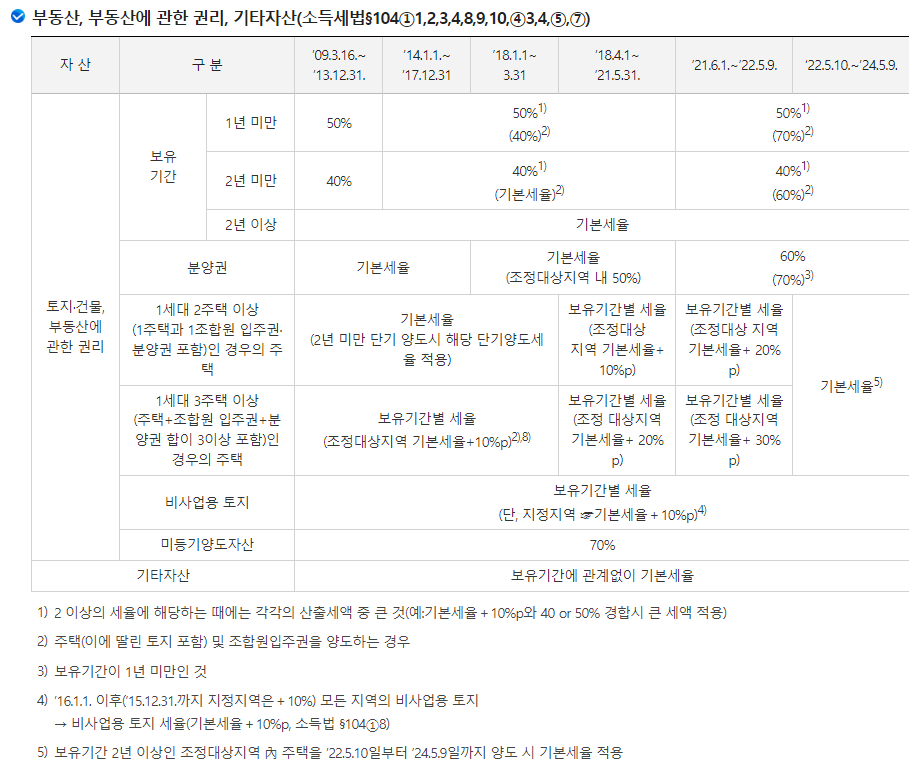

2) 보유기간에 따른 세율

3) 다주택자 중과세율

또한,

다주택자의

장기보유특별공제액이 있다.

3년 이상부터 특별공제가 된다.

4) 장기보유특별공제

반응형

댓글